929 浏览在二维码支付产品因其低成本和低费率受到客户青睐的同时,也出现了一些客户利用二维码进行套现(TX)的行为。本文将详细解析最新的二维码支付规定,以及违规行为可能导致的后果。

二维码支付的优势与风险

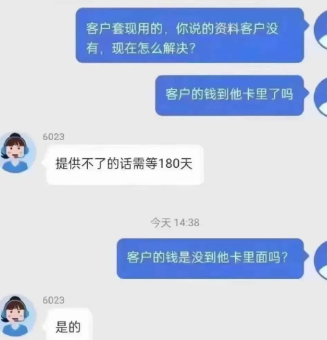

二维码支付因其便捷性和低成本受到许多客户的喜爱,但同时也存在被用于套现的风险。一些客户因资金周转困难,可能会尝试通过二维码进行套现,一旦被发现,资金将被冻结至少180天,严重影响资金流动性。

微信支付的新规

微信支付已发布公告,明确禁止利用微信支付商户二维码进行套现行为。一旦发现此类行为,将延迟结算直至排除违法违规嫌疑。

套现行为的后果

一些客户因为二维码支付的低费率和便捷性而进行套现,认为偶尔一次不会有问题。然而,正是这种一次又一次的偶尔行为,触发了风控系统,导致信用卡交易被限制,甚至资金被冻结。

微信支付的合规行动

微信支付已经封停了不少与刷信用卡套现相关的不合规账户,表明了其对违规行为的严格态度。

代理商的建议

有代理商建议,二维码和刷卡机应该组合使用,以降低被风控的风险。单纯依赖二维码支付很容易触发风控系统,而结合使用刷卡机可以增加支付的多样性,减少被限制的可能性。

{kind=link}